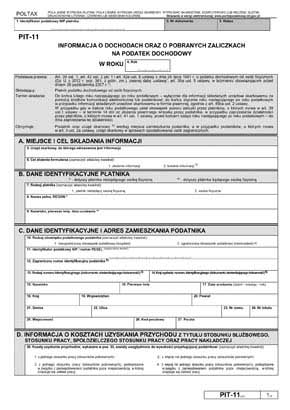

PIT-11 (FAQ) Ответы на часто задаваемые вопросы

- 1. В 2018 году у меня работало 3 человека. Когда мне нужно отправить PIT-11?

- 2. Я передал PIT-11 сотруднику 4 февраля, поэтому я опоздал с отправкой в налоговую инспекцию. Что...

- 3. Я заполняю ПИТ-11 для работника. Что я должен ввести в пункт PIT-11 - сумму дохода от трудовых отношений?

- 4. Какой доход я должен показать работнику и ввести в поле 30 (затраты на получение) PIT-11, если я...

- 5. Что такое безналоговый доход? Такое описание можно найти в пункте 32 PIT-11. Должен ли я ввести...

- 6. Буду ли я вносить авансовый платеж в поле 33 PIT-11 за определенный год или авансовый платеж, полученный...

- 7. Какую сумму ZUS-взносов для подрядчика я должен указать в позиции PIT-11 в позиции 70? Я сомневаюсь...

- 8. Следует ли указывать сумму взноса за здоровье, полученную от работника, в пункте 72? Я слышал,...

- 9. Я допустил ошибку при заполнении PIT-11. Сейчас я подаю исправление декларации. Должен ли я обосновать...

- 10. Загрузить и не отправить?

- 11. Полномочия офиса - кому?

- 12. Яма-11 и Яма-2?

- 13. Сотрудник попросил меня выдать PIT-40. Должен ли я подготовить такой документ в 2019 году?

- 15. PIT-11 и PIT-11A?

- 16. PIT-11 и PIT-8C?

- 17. Прекращение трудового договора и ПИТ-11?

- 18. Ликвидация работодателя и ПИТ-11?

- 19. Яма-11 и сотрудничающий человек?

- 20. PIT-11 и безналоговая сумма 3091 злотых, 6600 злотых или 8000 злотых в год?

- 21. PIT-11 и выручка от заказа до 200 зл?

- 22. Я освобожден от налога в PIT-11?

- 23. Как округлить «после десятичной» суммы в PIT-11?

- 24. Предоплаты неправильно рассчитаны в течение года и PIT-11, предоплата собрана, не выплачена?

1. В 2018 году у меня работало 3 человека. Когда мне нужно отправить PIT-11?

Сотрудники будут сданы на PIT-11 до 28 февраля 2019 года. Вы будете отправлены в налоговую инспекцию в электронном виде до 31 января 2019 года.

2. Я передал PIT-11 сотруднику 4 февраля, поэтому я опоздал с отправкой в налоговую инспекцию. Что я могу сделать, чтобы исправить ошибку?

Вы не обязательно ошиблись. Если вы отправили информацию в офис до 31 января 2019 года, вы можете передать ее сотруднику в феврале - до конца этого месяца.

3. Я заполняю ПИТ-11 для работника. Что я должен ввести в пункт PIT-11 - сумму дохода от трудовых отношений?

PIT-11 включает суммы дохода от работы, обслуживания, домашней работы, совместной работы, а также размер пособий по социальному страхованию, выплачиваемых предприятием.

Любые виды денежных выплат и денежная стоимость пособий в натуральной форме или их эквивалентов, независимо от источника финансирования таких выплат и пособий, в частности: базовая оплата, вознаграждение за часы, рассматриваются как доходы от трудовых отношений, трудовых отношений, домашней работы и кооперативных трудовых отношений. сверхурочные, различные надбавки, призы, эквиваленты за неиспользованные праздничные дни и любые другие суммы, независимо от того, была ли заранее определена их сумма, а также денежные выплаты работнику, а также стоимость других безвозмездных пособий или услуг, выплачиваемых частично.

Доходы лиц, выполняющих работу вне дома, в виде стоимости сырья и вспомогательных материалов, поставляемых этими лицами, и возмещения транспортных расходов, энергии, топлива, технического обслуживания машин и оборудования и т. Д. Не включаются в доходы лиц, выполняющих работы за рубежом, если лицо, для которого выполняются работы за рубежом. , оплачивает дебиторскую задолженность от этих названий в отдельной позиции.

Доход от членства в сельскохозяйственном производственном кооперативе или другом сельскохозяйственном кооперативе считается всеми доходами, указанными в ст. 11 Закона о подоходном налоге, полученный членом кооператива или его домохозяином из-за вклада в работу и других названий, предусмотренных в уставе кооператива, за исключением доли в доходе кооператива от сельскохозяйственного дохода этих доходов, за исключением управления специальными отделами сельскохозяйственного производства.

4. Какой доход я должен показать работнику и ввести в поле 30 (затраты на получение) PIT-11, если я знаю, что сотрудник сделал заявление, которое добирается до работы (увеличенные расходы), в то же время я знаю, что он живет в нашем городе (снимает квартиру у моего друг)?

Вы уменьшите доход на расходы в сумме, соответствующей декларации (выписке), сделанной сотрудником. Вам не нужно контролировать правильность представленного заявления. Более того, хотя работник снимает квартиру в том месте, где находится рабочее место - может оказаться, что это не его место жительства (место, где он остается для постоянного проживания). Как плательщик, вы должны учитывать это в соответствии с выпиской. Сам работник несет ответственность перед налоговым органом за завышение расходов (недооценка дохода и, следовательно, налога).

Демонстрация дохода, заявленного работником, освобождает вас от ответственности за невыплаченные авансы или заниженный доход работника.

5. Что такое безналоговый доход? Такое описание можно найти в пункте 32 PIT-11. Должен ли я ввести туда все безналоговые суммы, которые я заплатил работнику за определенный год, например, питание, пособия из Фонда социальных пособий?

Пункт 32 PIT-11 используется для отображения сумм, освобожденных от налогообложения, какие выплаты производятся работодателем работнику. Столбец в части E декларации используется для отображения сумм, освобожденных от налогообложения в соответствии с договорами об избежании двойного налогообложения. Он не должен показывать другие не облагаемые налогом суммы или суммы, в отношении которых отказ от сбора налогов был отменен на основании решения, принятого в соответствии с Налоговым постановлением. Сумма также не отображается как доход от данного источника. Таким образом, указанные вами суммы не будут включены в PIT-11 сотрудника . В элементе 32 Однако вы должны указать суммы, полученные работником для работы за границей, выплаченные вами в качестве плательщика, которые в соответствии с международными договорами будут освобождаться от налогообложения (метод освобождения от повышения квалификации).

6. Буду ли я вносить авансовый платеж в поле 33 PIT-11 за определенный год или авансовый платеж, полученный в данном году?

Согласно описанию декларации, необходимо внести авансовый платеж, полученный в течение определенного года, а не сумму авансов, причитающихся с налогоплательщика за этот год. Это соответствует принципу кассира - налогоплательщик оплачивает то, что он фактически получил, а не то, что ему причиталось.

7. Какую сумму ZUS-взносов для подрядчика я должен указать в позиции PIT-11 в позиции 70? Я сомневаюсь и не знаю, касается ли это уплаченных премий или, возможно, уплаченных взносов. В этом году я допустил ошибку и получил премию ZUS от сотрудника со слишком большой суммы, которая должна была быть (я допустил ошибку). Что я должен делать и какова ценность вкладов ZUS в мои показания?

Пункт 70 используется для отображения вкладов ZUS, фактически собранных в налоговом году - не только причитающихся, но и премий, причитающихся в предыдущие годы - и собранных в данном году с задержкой, а также переплат. Поэтому пункт 75 PIT-11 должен быть заполнен в соответствии с фактическим состоянием - столько, сколько вы собрали, это то, что вы должны показать в PIT-11 .

8. Следует ли указывать сумму взноса за здоровье, полученную от работника, в пункте 72? Я слышал, что мы вводим только 7,75% от базы, что на самом деле меньше, чем собранная сумма.

В PIT-11 мы вводим взносы в здравоохранение в значении, которое может быть вычтено налогоплательщиком (получающим PIT-11 ) из налога, поэтому мы вводим не столько собранные страховые взносы, сколько взносы по медицинскому страхованию, которые вычитаются из налога. Поэтому мы не вводим полную стоимость взноса за здоровье, полученного от работника, и только 7,75% от базы взносов. Если до сих пор вы поступили иначе (вы набрали 9% от базы, то есть суммы, взятой у сотрудника), вам следует внести исправления в выданный PIT-11 .

9. Я допустил ошибку при заполнении PIT-11. Сейчас я подаю исправление декларации. Должен ли я обосновать причины исправления?

Конечно, исправление декларации должно быть оправдано. Он не подлежит наказанию как налоговое или налоговое правонарушение, совершенное на законных основаниях, в значении положений Закона о налоговых постановлениях или Закона от 28 сентября 1991 года о налоговой проверке (Законодательный вестник 2004 года, № 8, пункт 65, с последующими изменениями), исправление налоговой декларации. Больше нет необходимости объяснять причины такого исправления.

10. Загрузить и не отправить?

Формулировка отличается от стандартной «сделать декларацию», потому что « ПИТ-11 » «отправлен» - в офис и налогоплательщика. К сожалению, законодатель не указал, что именно означает это слово. У вас, следовательно, есть сроки и правила относительно доставки писем, которые "складываются". Не совсем ясно, что диверсифицирует принцип in dubio pro tributatem (в пользу налогоплательщика) в сомнительных случаях.

11. Полномочия офиса - кому?

Декларация направляется налогоплательщику и, кроме того, в налоговую инспекцию, обслуживающую руководителя юрисдикции налогоплательщика. Местная юрисдикция иностранных налоговых резидентов, которые не имеют места жительства в Польше, определяется в зависимости от места жительства в Польше, и сколько таких лиц не проживает в Польше, соответствующее третье налоговое управление Варшава-mródmieście.

Таким образом, PIT-4R и PIT-11 состоят из двух налоговых органов - в соответствии с характеристиками плательщика и налогоплательщика.

12. Яма-11 и Яма-2?

Форма PIT-2 указывает, что плательщик правомочен уменьшить ежемесячную сумму аванса на 1/12 суммы, уменьшающей налог, указанный в первом диапазоне шкалы налога, в связи с тем, что:

- не получает пенсию через налогоплательщика,

- не генерирует доход в сельскохозяйственном производственном кооперативе или кооперативе, занимающемся сельскохозяйственным производством,

- не получает пособия от агентства по трудоустройству или местного отделения Фонда гарантированных вознаграждений работникам,

- он не получает доход, с которого он обязан выплачивать авансы на основании ст. 44 уст. 3 акта на бизнес яму или от сдачи в аренду и лизинга.

Следовательно, его перевод будет означать, что плательщик будет взимать более низкую сумму аванса в налоговом году (ежемесячно на 1/12 от 556,02 злотых). Как следствие, такие данные будут включены в PIT-11, поэтому следует помнить, что такое заявление было отправлено работодателю.

Следствием снижения стоимости авансов на 1/12 свободной суммы будет то, что в типичной ситуации, когда налоговые льготы не используются, налогоплательщик не должен будет платить налог или налог в течение одного года, но также не получит возврат налога.

13. Сотрудник попросил меня выдать PIT-40. Должен ли я подготовить такой документ в 2019 году?

Нет, в настоящее время в 2019 году (расчет на 2018 год) вам не нужно делать PIT-40. Заявление следует рассматривать как недействительное (без обязательства ответа от работодателя). Вместо этого, PIT-11 должен быть выдан и передан работнику, чтобы он мог оплатить свой налог самостоятельно.

15. PIT-11 и PIT-11A?

Разница в том, что PIT-11A передает пенсию или пенсию по инвалидности (ZUS). Таким образом, PIT-11A будет предоставляться лицам, которые получают пенсии и пенсии по инвалидности от ZUS, пенсии до выхода на пенсию и пенсии до пенсии, компенсационные выплаты учителям, денежные пособия по социальному страхованию, структурные пенсии и социальные пенсии.

16. PIT-11 и PIT-8C?

Это информация о разных видах доходов налогоплательщика. ПИТ-8С получает в связи с выручкой от т.н. другие источники, из которых плательщик не обязан собирать налоговые авансы (статья 20 Закона о НДФЛ). PIT-8C также отправляется бенефициару к концу февраля. Обе информации ( PIT-11 и PIT-8C ) являются основой для ежегодного расчета, и обе эти данные важны при заполнении декларации PIT. Они просто ссылаются на другие источники. Может случиться так, что один и тот же объект выпускает PIT-8C и PIT-11 .

17. Прекращение трудового договора и ПИТ-11?

Если договор был расторгнут или обязательство предоставить налоговые льготы истекло (статья 31, статья 33, статья 35 Закона о НДФЛ), эти плательщики по письменному запросу налогоплательщика в течение 14 дней с момента подачи заявления обязаны: подготовка и передача налогоплательщику и в налоговую инспекцию, которая направляется руководителем налоговой инспекции, уполномоченной по месту жительства налогоплательщика, или в налоговую инспекцию, возглавляемую начальником налоговой инспекции, уполномоченной осуществлять налогообложение иностранных лиц, PIT-11 . Если они не подадут заявку - PIT-11 будет отправлен в конце года (до конца февраля).

Налогоплательщики, получающие ПИТ-11 в связи с осуществляемой лично деятельностью, а также с правами собственности, не могут подавать заявки на выпуск ПИТ-11 в течение года, даже если такое соотношение для них прекратилось в течение года.

18. Ликвидация работодателя и ПИТ-11?

В случае прекращения предпринимательской деятельности лицом, подающим заявление на работу в течение налогового года, мы подаем декларацию ко дню прекращения деятельности. Это относится к плательщикам, которые рассчитывают, собирают и выплачивают авансы за деятельность, осуществляемую лично, и, кроме того, права собственности (статья 42 (3) Закона о НДПИ).

Вышеупомянутое правило применяется как к ситуации, когда ликвидация происходит в течение налогового года и после его окончания, но до конца февраля, то есть до даты предоставления информации по PIT-11 , например, в январе.

Налогоплательщики, получающие ПИТ-11 в связи с осуществляемой лично деятельностью, а также из имущественных прав, не могут подать заявку на выпуск ПИТ-11 в течение года. Исключение составляют нерезиденты, которые имеют такое разрешение.

Для других налогоплательщиков (например, занятых по трудовому договору) информация о ликвидации предоставляется на общую дату, если только они не подадут заявку на PIT-11 в связи с прекращением отношений в течение года.

19. Яма-11 и сотрудничающий человек?

Сотрудничающий человек - это, как правило, член семьи, работающий в бизнесе. Основанием трудоустройства может быть трудовой договор, мандатный договор, договор на конкретную работу, а также работа, выполняемая таким лицом без договора, даже без вознаграждения.

Если работник получает какой-либо доход от сотрудничества, работодатель выдает такого члена семьи PIT-11 . В случае сотрудничества премии ZUS регулируются довольно конкретно.

Если супруги состоят в браке, имеют собственных детей, детей второго супруга и усыновленных детей, родителей, мачеху и отчима, а также усыновителей, если они остаются с ними в одном домохозяйстве и сотрудничают в осуществлении этой деятельности - ZUS и медицинская страховка оплачивают и финансирует плательщика, другими словами, ведет бизнес. Это означает, что в PIT-11 плательщик не будет показывать вкладчику уплаченные за него сборы (в пунктах 75-78 он введет 0 злотых).

Взносы ZUS могут быть включены в вычитаемые из налогов расходы (могут быть вычтены из вашего дохода), страховые взносы - они могут быть вычтены из вашего собственного подоходного налога.

20. PIT-11 и безналоговая сумма 3091 злотых, 6600 злотых или 8000 злотых в год?

Должны ли мы выдавать PIT-11, когда работник (бенефициар) получил более 3091 злотых и менее 8000 злотых (я знаю, что это его единственный контракт в 2018 году)?

Да, PIT-11 должен выдаваться независимо от того, сообщил ли нам сотрудник, что это его единственные трудовые отношения, или у него их больше.

Таким образом, мы применяем правило - вы получили зарплату, даже меньше, чем 3091 злотых или меньше, чем 8000 злотых, - так мы выпускаем PIT-11 .

21. PIT-11 и выручка от заказа до 200 зл?

В случае небольших заказов, если сумма, причитающаяся по договору, заключенному с налогоплательщиком, который не является работником налогоплательщика, не превышает 200 злотых - налог взимается единовременно в размере 18% от выручки (без учета затрат).

В этом случае плательщик не должен выдавать PIT-11 ! Он платит фиксированную ставку налога.

Это относится к следующим видам доходов (пункты 2 и 5-9 статьи 13 Закона о подоходном налоге):

- доходы от лично выполненной художественной, литературной, научной, тренерской, образовательной и журналистской деятельности, участия в соревнованиях в области науки, культуры и искусства и журналистики, спорта, спортивных стипендий и доходов судей от проведения спортивных соревнований;

- полученные лицами, осуществляющими общественную или гражданскую деятельность, независимо от способа назначения таких лиц, не исключая компенсации за потерянный заработок,

- доходы лиц, которым государственный или местный орган власти, или суд, или прокурор заказали конкретную деятельность (включая экспертов в суде, расследованиях и административных разбирательствах, а также плательщиков и получателей за пределами самозанятости) для участия в комитетах, назначаемых властями власть или государственное или местное управление;

- доходы членов органов управления, наблюдательных советов, комиссий или иных органов, входящих в состав юридических лиц;

- доходы от оказания услуг на основании договора комиссии или конкретного трудового договора - за исключением доходов от операций;

- доходы менеджера.

22. Я освобожден от налога в PIT-11?

Эта сумма не указана в PIT-11 .

Тем не менее, есть исключение в отношении поз. 79 и 80 объявлений. Там указаны безналоговые суммы:

- Получено из-за границы (и, как правило, плательщиком будет банк):

- пенсии по инвалидности из-за инвалидности войной,

- объемы поставок, предоставленные жертвам войны и членам их семей,

- от несчастных случаев пенсии лиц, инвалидность которых была создана в связи с вынужденным пребыванием на работах в Третьем германском рейхе в 1939-1945 годах,

- при условии, что плательщик получает документ иностранного учреждения с указанием характера предоставляемого пособия;

- доход, полученный налогоплательщиком, если:

- они поступают от правительств иностранных государств, международных организаций или международных финансовых учреждений с безвозмездной помощью, включая средства от рамочных программ исследований, технического развития и презентации программ Европейского союза и НАТО, предоставляемых на основе односторонних деклараций или соглашений, заключенных с этими государствами, организациями или учреждениями. Советом министров, соответствующим министром, правительственными или исполнительными органами, в том числе в случаях, когда перевод этих средств осуществляется через организацию, уполномоченную распределять невозвратную помощь и

- налогоплательщик непосредственно реализует цель программы, финансируемой из безвозмездной помощи; освобождение не распространяется на доходы физических лиц, которым налогоплательщик, непосредственно реализующий цель программы, - независимо от типа контракта - назначает определенные виды деятельности в связи с программой, которую он или она осуществляет.

- Информация также показывает доход, освобожденный от налога на основе соглашений об избежании двойного налогообложения или других международных соглашений.

23. Как округлить «после десятичной» суммы в PIT-11?

Мы не круглые. В PIT-11 должны быть указаны фактически уплаченные суммы. Округление применяется к двум десятичным разрядам (и, следовательно, сумма может быть: 23,335,98 злотых, она не может быть 1,234 злотых, 456 злотых).

24. Предоплаты неправильно рассчитаны в течение года и PIT-11, предоплата собрана, не выплачена?

Нет необходимости исправлять PIT-11, когда выясняется, что ошибки в предоплате произошли на самом деле, когда PIT-11 выдается в соответствии с фактически собранными авансовыми платежами. Если были собраны слишком высокие налоговые авансы, налогоплательщик (и, следовательно, получатель НДФЛ-11, а не работодатель) может подать заявление на переплату. Плательщик подаст такое заявление, если он собрал меньше, чем отдал в налоговую инспекцию (то есть добавил из «своего кармана»).

Если плательщик получил слишком низкий налог, он несет ответственность за меньшую сумму авансового платежа. Задолженность по налогам также представляет собой сумму неоплаченного аванса по налогу. Тем не менее, плательщик несет ответственность только за сумму аванса, но не за сумму обязательства за весь год, эта сумма должна быть надлежащим образом показана и выплачена (возвращена, если авансовые платежи были занижены).

Следовательно (если налогоплательщик на основании PIT-11 представляет неверный годовой отчет), возникают две независимые обязанности - налогоплательщик и плательщик. Орган может потребовать уплаты налога с обоих.

В случае, когда налог был собран, но не передан в налоговую инспекцию (также ZUS), налогоплательщик не несет ответственности. В этом случае только на плательщике она беременна.

Похожие

Или составлять акт и как часто?первичные документы Сначала опишем же вопрос. Допустим, есть договор аренды. Аренда продолжается круглый год. Можно, скажем, в договоре прописать, что составляем акт (арендную плату платим) один раз в год? И, следовательно, на основании такого акта «разово» (по итогам года) отразить арендные последствия в бухгалтерском и налоговом учете? Аналогичный вопрос может возникать и при круглогодичном предоставлении каких-либо услуг (например, рекламных, абонентская-консультационных). Дома в аренду в Уиклоу | Аренда недвижимости - Daft.ie

Что такое BER? Рейтинг энергоэффективности здания (BER) указывает энергетическую эффективность объекта. Используя шкалу от A до G, дома с более высоким рейтингом будут иметь более низкие счета за электроэнергию. Учить больше € 1400 в месяц Дом в аренду | 3 кровати | 2 ванны Как использовать биде

... иде используют струю воды, чтобы вымыть вас после посещения туалета. Это контрастирует с американским методом, который состоит в том, чтобы потереть себя сухой бумагой. Если вы сядете и подумаете об этом на мгновение, вы поймете, что вода - это лучший метод очистки вашего тела. Если у вас на руке застряла грязь - вы пошли бы в раковину и вымыли ее. Вы не просто потрите его сухой бумагой. Это не должно отличаться, когда речь идет об использовании туалета. Имеет смысл, верно? В то время Поселок ПИТ-36 2018/2019 Online

... вать в онлайн-справочник PIT-36. В нем вы найдете информацию о расчете PIT-36 онлайн, а также загрузите Программу для печати расчетов, а также форму в формате PDF и приложения к ней. Вы найдете там основную информацию о годовом расчете PIT. Прочитав следующее руководство, вы узнаете, кто относится к расчету PIT-36 2019, какие надбавки можно вычесть в годовом PIT 36 и в каких приложениях продемонстрировать их. Руководство также пополнилось информацией PIT-28

... явление PIT-28? Оплачиваем ли мы авансовый платеж за декабрь или налог, который мы показываем в годовом отчете? Версия формы PIT-28 Налогоплательщики, которые обязаны представить свои ежегодные показания за 2017 год, представляют версию 20 PIT-28 , как говорится Трудовой договор - порядок заключения и образец

Конституцией Украины каждому гражданину гарантировано право на труд. Реализация этого права начинается с заключения трудового договора. Вид и форму трудового договора выбрать для конкретной работы или работника, - поговорим в статье. Также продемонстрируем образец трудового договора Все о трудовом договоре, а именно: Трудовой договор - это соглашение между работником и работодателем, которой предусмотрено обязательство работника выполнять возложенную на него работу, Как я могу восстановить файл после очистки корзины?

Это случается со всеми. Вы опустошаете корзину, а затем понимаете, что вам нужно что-то еще. К счастью, если вы ведете себя осторожно, эти файлы часто можно восстановить. Прежде чем делать что-то еще, вы должны сделать две вещи. Прежде всего, используйте компьютер с удаленными файлами как можно меньше во время этого процесса. Во-вторых, решите, какой риск вы хотите принять, пытаясь восстановить ваши данные. Почему вы должны прекратить использовать свой компьютер? У этого есть очень Как рассчитать налоговую декларацию в Германии

... и ежегодных налоговых деклараций также и для людей, которым поручено работать в Германии от имени польских агентств по трудоустройству. Каковы правила подготовки налоговых расчетов в этой стране? Сотрудник должен помнить о выполнении каких обязательств? Источник: YAY фото Направление работников на работу в Европейский Как вы платите ZUS взносы за декабрь 2017 года? Для новой или старой учетной записи?

... вают, как сделать платежи за декабрь 2017 года, для которого дата платежа приходится на январь 2018 года. Платите ли вы «старый» за три или четыре номера существующих счетов? Вы уже сделали один перевод на новый индивидуальный номер депозита? PIT-28

... я печать PIT-28 включает доходы налогоплательщиков, которые решили единовременно рассчитаться на основе зарегистрированного дохода . Такие расчеты могут использоваться налогоплательщиками, ведущими независимую предпринимательскую деятельность, или партнерами по гражданскому или государственному партнерству, а также налогоплательщиками, которые рассчитывают доход Собственный вклад увеличивается с 2016 года

С января 2016 года клиенты, обращающиеся за ипотечными кредитами, должны будут иметь 15% своего вклада. До конца 2015 года достаточно иметь одну десятую стоимости выбранной недвижимости или 10%. Собственный взнос - это сумма, которую заемщик добавляет к кредиту, взятому для покупки дома или квартиры. До конца 2015 года банкам требовалось не менее 10% собственного вклада.

Комментарии

Как залить PIT-36 на 2018 год через интернет?Как залить PIT-36 на 2018 год через интернет? PIT-36 может быть заполнен онлайн несколькими способами. Мы рекомендуем использовать онлайн-приложение PITax.pl или выбрать программу загрузки PIT, которую вы также рассчитаете и отправите PIT-36 в электронном виде. Могу ли я вычесть сумму, не облагаемую налогом, при расчете PIT-36 в 2019 году? Да, необлагаемая налогом сумма может быть включена в PIT36. В чем разница Что такое основные средства, какие записи следует вести и как зарегистрировать покупку основного средства?

Что такое основные средства, какие записи следует вести и как зарегистрировать покупку основного средства? Что такое основные средства? Оплачиваем ли мы авансовый платеж за декабрь или налог, который мы показываем в годовом отчете?

Оплачиваем ли мы авансовый платеж за декабрь или налог, который мы показываем в годовом отчете? Версия формы PIT-28 Налогоплательщики, которые обязаны представить свои ежегодные показания за 2017 год, представляют версию 20 PIT-28 , как говорится Вы могли заметить, что не все дерьмо выглядят одинаково, но знаете ли вы разницу между белым и черным дерьмом?

Вы могли заметить, что не все дерьмо выглядят одинаково, но знаете ли вы разницу между белым и черным дерьмом? Вот несколько простых способов определить, что есть что. Физические различия Хотя они, как правило, похожи по размеру и внешнему виду, черные и белые краппи имеют некоторые физические различия. Черные краппи покрыты темными, кажущимися случайными узорами, тогда как белые крапы имеют полосы и светлее. В целом белый краппи намного светлее, особенно Но позволяют стандарты бухучета, скажем, составить к услугам или арендой акт один раз в год?

Но позволяют стандарты бухучета, скажем, составить к услугам или арендой акт один раз в год? В поисках истины коснемся каждой ситуации. Начнем с услуг. Поставщику нужно отразить доход от предоставления услуг. Итак, смотрим на правила «прибыльного» П (С) БУ 15 *. оказывается, п. 10 П (С) БУ 15 за Нужно ли вносить в декларацию алименты, полученные от отца-иностранца?

Нужно ли вносить в декларацию алименты, полученные от отца-иностранца? - доходы, полученные от отца-иностранца, считаются иностранным доходом и облагаются налогом. Если в 2012 году вы получали такой вид дохода, то вам необходимо до 1 мая 2013 подать годовую налоговую декларацию об имущественном состоянии и доходах и уплатить налог в бюджет по ставкам 15% или 17% в зависимости от суммы полученных в отчетном месяце доходов. Если сумма доходов, полученных в календарном месяце, превышает Представляет ли спрос на подключение к электрической сети расходы, не облагаемые налогом, когда они возникают?

Представляет ли спрос на подключение к электрической сети расходы, не облагаемые налогом, когда они возникают? ответ: Затраты на получение доходов - это все разумные и экономически обоснованные расходы, связанные с предпринимательской деятельностью. Тогда возникает вопрос: что нам делать, если подписанный нами контракт не приносит нам никаких финансовых выгод?

Тогда возникает вопрос: что нам делать, если подписанный нами контракт не приносит нам никаких финансовых выгод? Прежде всего, мы должны перечитать его положения. Договор на оказание услуг является не чем иным, как соглашением сторон, определяющим их права и обязанности по предмету договора. В случае контракта о позиционировании стороны соглашаются с тем, что основной комиссионный заказывает услугу, а подрядчик обязуется позиционировать сайт. Каждый заключенный договор должен содержать: Но момент - зачем почта, если заказанный ранее курьер придет к нам в офис и, не теряя времени, заберет посылку?

Но момент - зачем почта, если заказанный ранее курьер придет к нам в офис и, не теряя времени, заберет посылку? Как видите, следующий пункт не требует выхода из офиса. обслуживание Мы идем к основной части - каждый день, но и порождаем больше всего проблем. Мы можем проверить компетентность человека, которому мы доверяем транспортное средство, с помощью онлайн-теста. Однако здесь мы всегда рекомендуем короткий практический тест. Если автомобили не принадлежат компании Что изменилось после первой половины 2018 года?

Что изменилось после первой половины 2018 года? Где Польша находится в европейском рейтинге? Польша на предпоследнем месте в Европе Согласно отчету, опубликованному Ассоциацией европейских автопроизводителей (ACEA), включая данные за первую половину 2018 года, Польша находится на предпоследнем, 9-м месте по продажам электромобилей в Европейском союзе, продав почти 700 электромобилей . Мы выигрываем только с Чехией, но мы абсолютный Что еще о ней должна знать другая сторона договора, арендатор?

Что еще о ней должна знать другая сторона договора, арендатор? Что покрывает депозит? Аренда, будь то квартира или комната, почти на сто процентов связана с внесением залога. Обычно это стоимость, равная ежемесячной арендной плате, которую мы взяли на себя, подписав договор. Если недвижимость закончена в соответствии с высокими стандартами, а мебель, бытовая техника, электроника и другое оборудование стоят очень дорого, эта сумма может быть немного выше. Однако она не может превышать

Когда мне нужно отправить PIT-11?

Что я должен ввести в пункт PIT-11 - сумму дохода от трудовых отношений?

5. Что такое безналоговый доход?

7. Какую сумму ZUS-взносов для подрядчика я должен указать в позиции PIT-11 в позиции 70?

8. Следует ли указывать сумму взноса за здоровье, полученную от работника, в пункте 72?

10. Загрузить и не отправить?

11. Полномочия офиса - кому?

12. Яма-11 и Яма-2?

40. Должен ли я подготовить такой документ в 2019 году?

15. PIT-11 и PIT-11A?