Cómo calcular el pago mensual de la fórmula hipotecaria. Cálculo de la hipoteca con pagos de anualidades.

- ¿Cómo calcular la hipoteca de anualidad con amortización anticipada?

- Fórmulas de interés

- Reembolso anticipado para reducir el monto del préstamo.

En las relaciones regulares con las organizaciones de crédito, sus clientes tardíos o tempranos piensan en cómo el banco calcula los préstamos y depósitos. El prestatario de la hipoteca de la anualidad está particularmente interesado en saber cómo una institución financiera crea un calendario de pagos, de acuerdo con reembolso anticipado préstamo hipotecario. En este artículo vamos a arrojar luz sobre todas estas preguntas.

¿Cómo calcular la hipoteca con los pagos de la anualidad?

De hecho, cualquier persona puede calcular de manera independiente los pagos de la hipoteca usando las mismas fórmulas simples que un banco. Daremos estas fórmulas y le mostraremos con un ejemplo cómo calcular el préstamo de anualidad y el reembolso anticipado de un préstamo con este tipo de pago. Pero primero veamos qué significa este concepto y qué otros esquemas se utilizan al pagar un préstamo hipotecario.

En el caso de los pagos de la hipoteca se pueden calcular sobre una base diferenciada o anual. Los pagos diferenciales (modificables) sugieren una disminución mensual en la cantidad que se otorga para pagar un préstamo hipotecario. Un pago de anualidad (permanente) implica pagos mensuales iguales sobre las obligaciones de préstamo por parte del prestatario, y se calcula utilizando la fórmula de anualidad.

Durante todo el período del acuerdo hipotecario, el prestatario transfiere periódicamente al banco la misma cantidad, parte del cual se aplica al pago del préstamo, y parte, para pagar intereses. Al comienzo del período del préstamo, los pagos de intereses prevalecen en esta cantidad y, al final, al contrario, los pagos por el pago de la deuda. Dicho pago hipotecario, aunque más en el monto del pago diferencial total, pero le da estabilidad al prestatario en el monto de los costos mensuales de su préstamo.

En Rusia, les gusta la estabilidad y la consistencia, razón por la cual tenemos exactamente los pagos de anualidades más extendidos. Este método de pago del préstamo es conveniente para planificar el presupuesto del prestatario, ya que todo el plazo es el mismo. Además, en la primera etapa del pago de la hipoteca, el tamaño de los pagos de anualidades es inferior al de los pagos diferenciados.

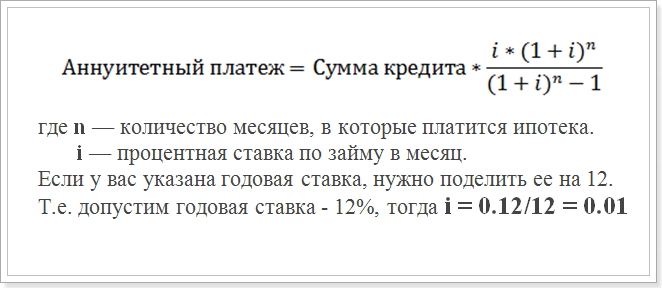

Entonces, digamos que está intentando realizar el cálculo del pago de la anualidad, de acuerdo con el cronograma. Usualmente en los bancos usamos la siguiente fórmula:

Fórmula de pago de anualidad

Este valor (i) y debe ser utilizado en los cálculos.

Esta fórmula es la más común y se usa en bancos grandes como Sberbank, VTB 24 y DeltaCredit Bank. Sin embargo, existen otras fórmulas mediante las cuales puede calcular los pagos constantes de un préstamo hipotecario, por lo que si se encuentra en algún otro lugar para calcular el pago de la anualidad, no significa que no sea correcto.

¿Cómo calcular la hipoteca de anualidad con amortización anticipada?

De particular interés es el calendario de pagos cuando se lleva a cabo el reembolso anticipado del préstamo. La entidad de crédito en sí, antes de la solicitud oficial del prestatario, no lo considera, y para saber cuánto será el monto de los pagos después de que el pago anticipado se haga necesario. Quizás 2 tipos de pagos anticipados: con una disminución en el plazo del préstamo y con una disminución en el monto del pago. Sin embargo, en cualquier caso, se utilizará la misma fórmula.

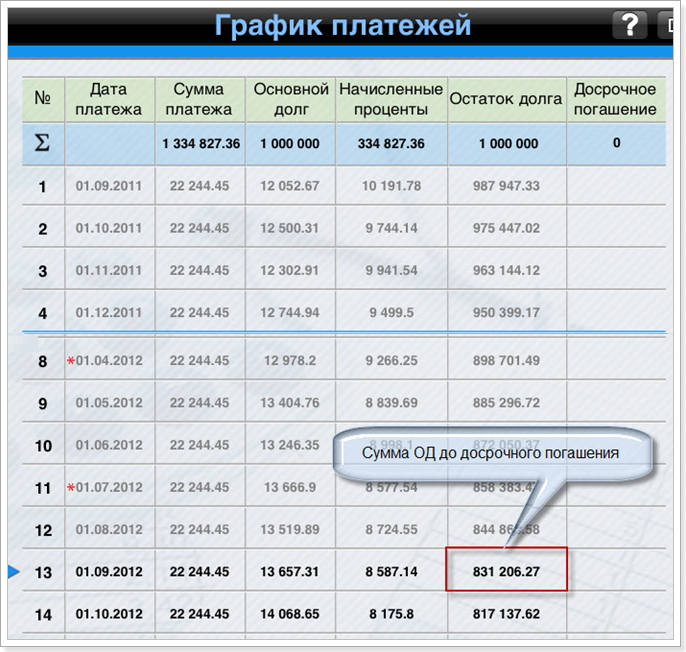

Un ejemplo de cálculo del calendario de la hipoteca de la anualidad después del reembolso anticipado. Para la muestra, tomamos un préstamo con los siguientes parámetros:

- Cantidad: 1 000 000 rublos

- Duración: 60 meses (5 años).

- Tasa de interés: 12%

- Fecha de primer pago: 1 de septiembre de 2015.

Usando la fórmula anterior, obtenemos el siguiente calendario de pagos:

Horario de pago después de prepago

Recuerde que el reembolso anticipado sin penalización se puede realizar solo después de 1 año de pagos. Por lo tanto, consideramos los meses 12 y 13.

Fórmulas de interés

Teniendo en cuenta el cálculo del calendario de pagos del préstamo de la anualidad, se debe tener en cuenta que, además de la fórmula anterior, existen esquemas para calcular el monto del reembolso del principal y los intereses del pago mensual. Considera estas fórmulas:

Pago de anualidad = Redención de OD + Intereses,

donde Interés es la cantidad de interés del préstamo para el mes,

Reembolso de OD - la cantidad para pagar el cuerpo del préstamo.

La fórmula para calcular el porcentaje de pago mensual.

Es decir, es necesario calcular por separado para diciembre y enero, dependiendo del número de días en un año. Sin embargo, en nuestro ejemplo, esto no es necesario. Necesitamos calcular el primer pago en pagos de intereses para septiembre (la diferencia entre las fechas de 31 días).

Como se puede ver en el gráfico, en el primer mes la cantidad de ML es 1,000,000 de rublos. Sustituya las tasas, las fechas y la cantidad de meses en el año y obtenga un indicador igual a 10191, 78 rublos, es decir, esta es la cantidad que se debe tener en cuenta para el pago de intereses.

Y ahora, calculemos el monto del reembolso anticipado del cuerpo del préstamo:

22244.45 - 10191.78 = 12052.67 rublos

Luego calculamos el monto de la deuda principal después de pagar la primera cuota de un préstamo hipotecario:

1 000 000 - 12052.67 = 987947.33 rublos

En el futuro, se cobrarán intereses sobre esta cantidad. A continuación, puede calcular el calendario de todos los pagos. De este gráfico, vemos que a partir del 1 de septiembre (el decimotercer mes) el monto de la deuda principal a partir del 1 de septiembre de 2016 ascenderá a 831,206.27 rublos.

Reembolso anticipado para reducir el monto del préstamo.

Supongamos ahora que pagó 100,000 rublos antes de lo programado en agosto de 2016 para reducir el monto del préstamo, es decir, el plazo del préstamo seguirá siendo el mismo, pero pago mensual disminuirá Luego, trataremos de calcular cuál será el pago después de que se realice el reembolso anticipado. Para ello utilizamos la fórmula para calcular la anualidad. De todos los parámetros, solo el monto de la deuda principal ha cambiado. Después de las primeras cuotas en agosto, es igual a:

831206.27 - 100000 = 731206.27 rublos

Esta cantidad será la cantidad del préstamo después de la implementación del reembolso anticipado. Y ya sobre la base de este indicador, se calculará un pago de anualidad mensual después del reembolso anticipado.

Sin embargo, el plazo del préstamo también cambiará:

Plazo del préstamo = 60 - 13 = 47 meses

Sustituya la nueva cantidad en la fórmula de pago de anualidad y obtenga un nuevo pago de hipoteca:

Anualidad = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

Como (1 + 0.01) ^ 47 = 1.596263443 , y 1.596 - 1 = 0.596263443 , el cálculo final se verá así:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 rublos

Horario y cantidad pagos mensuales La hipoteca puede ser utilizada para la conciliación con el cálculo del banco. Sin embargo, a veces los datos pueden no ser los mismos que el prestamista puede usar una fórmula diferente que se puede encontrar en el acuerdo de la hipoteca. También se indican los parámetros que deben sustituirse en la fórmula. Por lo tanto, es mejor utilizar en línea calculadora de préstamos en el sitio web del banco donde planea tomar una hipoteca.

Al mismo tiempo, debe comprender que, desde un punto de vista financiero, el reembolso anticipado no siempre es rentable. Y si desea descargar rápidamente sus deudas, tendrá que pagar más.

¿Cómo calcular la hipoteca de anualidad con amortización anticipada?¿Cómo calcular la hipoteca con los pagos de la anualidad?

¿Cómo calcular la hipoteca de anualidad con amortización anticipada?